Povjerenje u američki dolar je u padu

Dolar se suočava s pritiskom s nekoliko strana. Sjedinjene Države imaju sve dublji proračunski deficit, uz to carinske mjere i opću neizvjesnost, koju je pogoršala administracija Donalda Trumpa. To, prema mnogim stručnjacima, potkopava povjerenje u američku valutu. Rejting agencija Moody's čak je snizila rejting Sjedinjenih Država s AAA na Aa1.[1] Stoga se na tržištu očekuje smanjenje kamatnih stopa od strane Feda, vjerojatno već u rujnu. Ove godine očekuju se ukupno dva smanjenja. [1]

Niže stope znače niže prinose na američke obveznice, što smanjuje privlačnost dolara kao sigurnog utočišta. S druge strane, eurozona se oporavlja od blage recesije. Europske zemlje ulažu u infrastrukturu i obranu, a Njemačka je u ožujku odobrila ogroman investicijski fond od 500 milijardi eura. Iako se novac još nije počeo povlačiti u realnim vrijednostima, tržišta već reagiraju pozitivno. Europska komisija očekuje da će gospodarski rast u europodručju dosegnuti 1,3 % u 2025. (u usporedbi s 0,8 % u 2024.). [2][2][3]

Razlika u prinosima također je važan čimbenik. ECB snižava kamatne stope, ali vrlo oprezno. Tržište ove godine očekuje još najviše jedno smanjenje, nakon čega bi stope trebale ostati stabilne. To je u suprotnosti s najavljenom politikom Feda. Kao rezultat toga, prinosi na europske obveznice trenutno su privlačniji od onih u Sjedinjenim Američkim Državama, a to snažno podupire euro. Predsjednica ECB-a Christine Lagarde naglasila je da je inflacija već pod kontrolom i da eurozona ima dobre izglede. Stoga strani ulagači sve više premještaju kapital u Europu.[4]

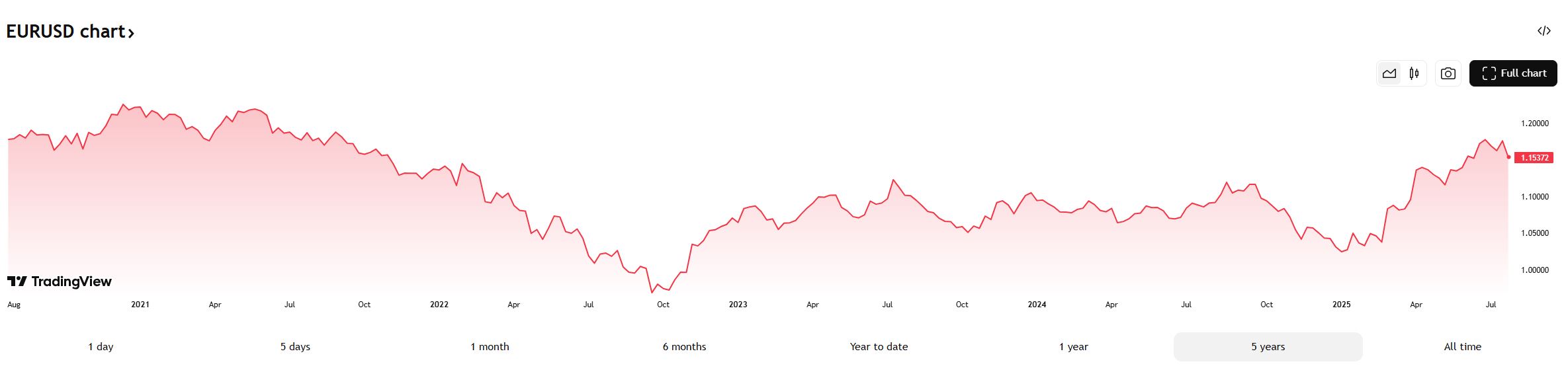

Kretanje cijena EUR/USD u posljednjih 5 godina. (Izvor: tradingview.com)*

Tko zarađuje od jačeg eura

Ako tvrtke imaju potrošnju u dolarima, a prihode u eurima, jači euro smanjuje njihove troškove. Tipičan primjer su zrakoplovne tvrtke poput Lufthanse, Ryanaira ili Air France-KLM-a, koje gorivo i najam zrakoplova plaćaju u dolarima. Istodobno, Lufthansa je već imala koristi od nižih cijena nafte u drugoj polovici 2024., a sada njezin snažan euro dodatno poboljšava svoje rezultate.[5]

Tekstilne tvrtke poput Inditexa (vlasnik marke Zara) kupuju odjeću u Aziji u dolarima. Jačanjem eura smanjuju se njihovi jedinični troškovi, čime se poboljšavaju marže. Inditex očekuje da će čak i ako njegova cijena smanji prodaju za oko 3%, također uštedjeti na troškovima, tako da ukupni učinak može biti pozitivan.[6]

Američke tvrtke s velikim udjelom u prodaji u Europi, poput Applea, Microsofta, Coca-Cole i McDonald'sa, bilježe veće prihode u dolarima kada se preračunaju iz eura. Apple, na primjer, oko četvrtine svoje prodaje ostvaruje iz Europe, tako da jači euro može povećati njegovu neto dobit.[7][8]

Kome se ne sviđa jačanje eura

Kada se prodaja u dolarima pretvori u jače eure, konačna dobit pada. Airbus, koji čini više od dvije trećine svoje prodaje u USD, procjenjuje da svako jačanje eura za jedan cent znači smanjenje neto dobiti od 125 milijuna eura.[9] Luksuzni brendovi kao što su LVMH i Kering generiraju 20-30% prodaje na američkom tržištu.[10] Za njih jači euro znači da njihovi proizvodi u SAD-u postaju skuplji, što može prigušiti potražnju. Istodobno, njihova dobit u dolarima pretvara se u manje eura. Možemo uključiti i nizozemsku tvrtku ASML, koja proizvodi litografske strojeve koji se koriste u proizvodnji poluvodiča i isporučuje ih uglavnom tehnološkim tvrtkama u inozemstvu.

Zaključak

Nagli porast tečaja eura u prvoj polovici 2025. pogodio je tržišta intenzivnije nego što se očekivalo. Valutni rizik i dalje je važan čimbenik za europska poduzeća. Ulagači bi trebali pratiti kako poduzeća pristupaju zaštiti od kretanja tečaja i mogu li prilagoditi svoje poslovne modele. Istodobno, ispada da euro kao valuta vraća povjerenje, što dugoročno može promijeniti tokove kapitala i preraspodijeliti dijelove ulaganja iz SAD-a prema europskoj imovini. Ako euro nastavi biti jak u drugoj polovici godine, bit će važno pratiti ostaje li ESB oprezan u snižavanju kamatnih stopa i ne počinje li snažna valuta previše usporavati rast cijena. To također može utjecati na smjer ekonomske politike u europodručju. [3]

* Prošli rezultati nisu jamstvo budućih rezultata.

[1,2,3] Izjave o budućnosti temelje se na pretpostavkama i trenutnim očekivanjima, koja mogu biti netočna, ili na trenutnom gospodarskom okruženju koje je podložno promjenama. Takve izjave nisu jamstvo budućeg učinka. Oni uključuju rizike i druge neizvjesnosti koje je teško predvidjeti. Rezultati se mogu značajno razlikovati od onih izraženih ili impliciranih u bilo kojim izjavama o budućnosti.

[1] https://www.moodys.com/web/en/us/about-us/usrating.html

[2] https://www.reuters.com/world/middle-east/dollar-frail-weak-economic-data-trade-uncertainty-lingers-2025-06-05/

[3] https://www.dw.com/en/trump-tariff-turmoil-euro-safe-haven/a-72216210

[4] https://www.reuters.com/world/middle-east/dollar-frail-weak-economic-data-trade-uncertainty-lingers-2025-06-05/

[5] https://ca.finance.yahoo.com/news/lufthansa-reports-drop-fy-operating-060531635.html

[6] https://mt.fashionnetwork.com/news/Inditex-has-another-strong-year-expects-more-of-the-same-despite-slower-start-to-2025,1710939.html

[7] https://bullfincher.io/companies/apple/revenue-by-geography

[8] https://www.visualcapitalist.com/charted-how-apple-makes-its-391b-in-revenue/

[9] https://avitrader.com/2025/02/20/airbus-announced-its-consolidated-full-year-2024-financial-results/