Los índices europeos experimentaron un fuerte crecimiento a principios de marzo, alcanzando nuevos máximos históricos, liderados principalmente por las empresas de defensa, que aumentaron su capitalización bursátil en decenas de miles de millones.* Estas empresas atrajeron la atención de los inversores debido a las tensiones geopolíticas, que hicieron hincapié en la necesidad de aumentar el gasto europeo en defensa. Además, el mercado se vio respaldado por los datos macroeconómicos, que indicaban una relajación de la inflación y planteaban la posibilidad de una mayor relajación monetaria por parte del Banco Central Europeo. Sin embargo, persisten los riesgos en forma de factores externos, como una guerra comercial.

STOXX en máximos históricos

El índice paneuropeo STOXX 600 alcanzó un máximo histórico el lunes 3 de marzo de 2025, subiendo cerca de un 1% hasta los 565,18 puntos. El índice, que incluye 600 grandes, medianas y pequeñas empresas europeas, ya había marcado un récord unos días antes, el 26 de febrero de 2025. Desde principios de año, había ganado más de un 9%, y si nos fijamos en su evolución anual, el STOXX 600 subió más de un 12%, mientras que su evolución a cinco años mostró un sólido incremento del 52%.

<*Evolución de los precios del índice STOXX 600 en los últimos 5 años. (Fuente: Investing.com)

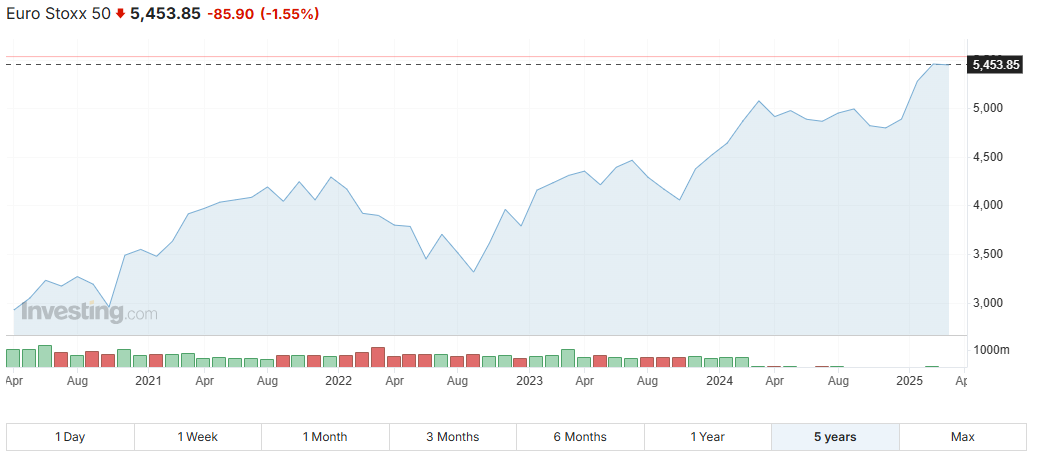

El comienzo del nuevo mes también fue positivo para el índice Euro STOXX 50, que incluye las 50 mayores empresas de 8 países de la zona euro. El lunes 3 de marzo superó los 5.568 puntos, superando su anterior máximo histórico de mediados de febrero de 2025. Su evolución desde principios de año supera la del STOXX 600, que sube casi un 13%, con una ganancia anual similar. En cuanto a su rendimiento a cinco años, el índice creció más de un 70%.*

Sin embargo, tras la apertura del mercado el 4 de marzo de 2025, ambos índices se enfrentaron a correcciones debido a la aplicación de nuevos aranceles estadounidenses a la importación. El STOXX 600 cayó hasta los 557,64 puntos, mientras que el STOXX 50 experimentó un descenso más acusado hasta los 5.458 puntos.

*Evolución de los precios del índice Euro STOXX 50 en los últimos 5 años. (Fuente: Investing.com)

Los valores de defensa impulsan el crecimiento

Los mayores contribuyentes a este crecimiento fueron las empresas de defensa, cuyo aumento de valor incrementó la capitalización bursátil en 35.000 millones de dólares, según Bloomberg. Algunas incluso alcanzaron nuevos máximos. Entre ellas se encuentra la multinacional alemana Hensoldt, que registró la mayor subida, con un fuerte aumento del 37,5%, seguida de la francesa Thales, que registró un incremento del 25%.* El crecimiento de dos dígitos también fue evidente en empresas como Dassault Aviation, Rheinmetall, la británica BAE Systems y el proveedor italiano Leonardo.

Cumbre de apoyo a Europa y Ucrania

Durante el primer fin de semana de marzo se celebraron acontecimientos clave para el sector europeo de la defensa, que impulsaron las expectativas de que Europa pudiera posicionarse como pacificadora entre Ucrania y Rusia. El papel de Europa en las negociaciones de paz cobró importancia tras la reunión del presidente ucraniano, Volodymyr Zelensky, con el presidente estadounidense, Donald Trump, a finales de febrero, que acabó en fracaso. El domingo se celebró en Londres una reunión crucial, a la que asistieron el primer ministro británico, Keir Starmer, el presidente francés, Emmanuel Macron, y el presidente ucraniano. La cumbre dio lugar a la formación de una "coalición de voluntarios", un grupo de países dispuestos a enviar fuerzas de mantenimiento de la paz a Ucrania para vigilar y mantener la estabilidad. La UE presentará ahora el plan y solicitará garantías de seguridad a Estados Unidos.[1]

Más dinero para Defensa

Además, los inversores se mostraron entusiasmados con la idea de aumentar el gasto en defensa de la UE, una necesidad en la que los líderes europeos llevan tiempo insistiendo. La presidenta de la Comisión Europea, Ursula von der Leyen, anunció en la cumbre del 4 de marzo de 2025 un nuevo plan llamado ReArm Europe, que incluye la asignación de fondos adicionales de defensa de la UE, un nuevo instrumento de crédito de 150.000 millones de dólares y varios proyectos más.[2] Keir Starmer, que describió los esfuerzos de negociación de la paz como "una encrucijada histórica para Europa", aprobó un plan para elevar el gasto militar al 2,5% del PIB en 2027. El primer ministro checo, Petr Fiala, declaró, según la CNBC, que los Estados miembros de la UE deberían financiar la defensa a un nivel mínimo del 3% del PIB.[1][3] Alemania también reconoce la necesidad urgente de aumentar el gasto y, según fuentes de Reuters, planea establecer un fondo de defensa de 400.000 millones de euros (415.000 millones de dólares), aunque aún no ha sido aprobado.[4]

¿Se enfría la inflación?

El sentimiento positivo de los mercados también se vio impulsado por los datos preliminares de inflación de la eurozona. La tasa de inflación anual cayó al 2,4% en febrero de 2025. Aunque superó ligeramente las expectativas del 2,3%, aún así descendió desde el máximo de seis meses de enero del 2,5%. También se registró un descenso de la inflación subyacente, que excluye los volátiles precios de la energía y los alimentos. Los datos preliminares mostraron que la inflación subyacente alcanzó en febrero su nivel más bajo en tres años, el 2,6%.[5]

Buenas perspectivas para la renta variable

El mercado bursátil europeo está ganando cada vez más confianza por parte de los inversores globales, tal y como confirma la Encuesta de Gestores de Fondos de Bank of America. Los datos revelan que el 76% de los gestores de fondos encuestados cree en el crecimiento del mercado bursátil a largo plazo, mientras que el 66% espera ganancias a corto plazo. La mayoría de los encuestados pronostica que la bolsa europea podría ser el mercado con mejores resultados del mundo este año[2]. Según Euro News, entre los factores clave se encuentran la relajación de las presiones inflacionistas, los recortes previstos de los tipos de interés por parte del Banco Central Europeo y las medidas de estímulo del nuevo Gobierno alemán. Un posible acuerdo de paz entre Ucrania y Rusia podría reducir aún más la incertidumbre en Europa. Además, los precios de las acciones europeas suelen ser más bajos y menos volátiles que los de sus homólogas estadounidenses. Según la encuesta, se espera que los sectores financiero y bancario sean los más atractivos, mientras que los sectores automovilístico y minorista se quedan rezagados. Sin embargo, los riesgos geopolíticos, comerciales y fiscales siguen siendo motivo de preocupación.[6]

Conclusión

El fuerte crecimiento del mercado bursátil europeo estuvo impulsado principalmente por el sector de defensa, que se benefició del aumento del gasto militar, tal y como defendieron varios líderes políticos clave. El enfriamiento de la inflación y las expectativas positivas de los inversores contribuyeron al optimismo. Sin embargo, hay que tener en cuenta las posibles correcciones, que podrían desencadenar los datos macroeconómicos, así como las incertidumbres geopolíticas y comerciales. Por lo tanto, es esencial vigilar tanto las tendencias actuales como el contexto económico más amplio.[3]

Evolución de la cotización de Hensoldt en los últimos 5 años. (Fuente: Google Finance)* https://bitly.cx/PPx5W

StockEvolución de la cotización de Thales en los últimos 5 años. (Fuente: Google Finance)* https://bitly.cx/Dsxnb

Stock evolución de los precios de Dassault Aviation en los últimos 5 años. (Fuente: Google Finance)* https://bitly.cx/A05xC

Stock evolución de los precios de Rheinmetall en los últimos 5 años. (Fuente: Google Finance)* https://rb.gy/w0572v

Stock evolución de los precios de BAE Systems en los últimos 5 años. (Fuente: Google Finance)* https://bitly.cx/fVDC6

Stock evolución de los precios de Leonardo en los últimos 5 años. (Fuente: Google Finance)* https://bitly.cx/qMGN

* Los resultados pasados no garantizan los resultados futuros.

[1,2,3] Las declaraciones prospectivas se basan en suposiciones y expectativas actuales, que pueden ser inexactas o estar influidas por condiciones económicas cambiantes. Estas afirmaciones no son garantía de resultados futuros e incluyen riesgos e incertidumbres difíciles de predecir. Los resultados reales pueden diferir significativamente de los expresados o implícitos en cualquier declaración prospectiva.