Continúan las tensiones geopolíticas

El impacto más significativo en la evolución del precio del petróleo ha sido el estancamiento en torno al programa nuclear iraní. Las negociaciones entre Teherán y Washington han llegado a un punto muerto, y todo indica que Irán rechazará el último proyecto de acuerdo. La reacción de la Casa Blanca fue rápida y sin ambigüedades: el presidente Trump descartó cualquier concesión, incluido permitir el enriquecimiento de uranio. En la práctica, esto significa que las sanciones estadounidenses se mantienen y que el petróleo iraní no volverá al mercado mundial a corto plazo. En un momento en el que cada nuevo suministro es crucial, este bloqueo es uno de los factores clave que atrae el crecimiento de los precios. Entra en juego otro nivel geopolítico: el conflicto en Ucrania. Durante el fin de semana, Ucrania llevó a cabo la mayor operación en territorio ruso desde el inicio de la guerra. Sus drones de combate alcanzaron varios objetivos, incluidos aeródromos militares.[1][2]

La reacción de Occidente se traduce en un posible endurecimiento de las sanciones al petróleo ruso. Esta vez, se especula con una presión directa sobre los grandes importadores, especialmente China e India. Si tal medida se hiciera realidad, el mercado perdería una parte importante de la demanda, lo que obligaría a Rusia a limitar las exportaciones o a reorientarlas con mayores costes. Mientras las conversaciones de paz entre Moscú y Kiev se estancan y el Kremlin insiste en sus reivindicaciones territoriales, el petróleo sigue bajo la influencia de las tensiones geopolíticas, que no parece que vayan a remitir pronto.[3][1]

Catástrofes naturales en Canadá

A los riesgos políticos se suman los naturales. Los incendios forestales que asolan Alberta (Canadá) han dejado sin suministro a cerca del 7% de la producción nacional de petróleo. En cifras, no se trata de un déficit enorme, pero en la situación actual, cuando el mercado trata de equilibrar el aumento de la demanda estival y la limitación de los suministros, supone una presión adicional sobre la oferta. Es esta combinación de petróleo iraní inaccesible, escasez potencial de Rusia y escasez en Norteamérica lo que hace del petróleo una materia prima que no se abaratará en las próximas semanas.[4]

La OPEP+ aumenta la producción

Sin embargo, aún no hay cambios drásticos por parte de los productores. Aunque la OPEP+ acordó aumentar la producción en 411.000 barriles diarios a partir de julio, este paso era esperado y el mercado lo aceptó con calma. De este modo, el grupo sigue adhiriéndose a la estrategia de liberación controlada de capacidad, evitando así una caída significativa de los precios. En el contexto actual, esto se considera positivo: el aumento es lento, pero proporciona cierta previsibilidad.[5]

Evolución de los precios y perspectivas

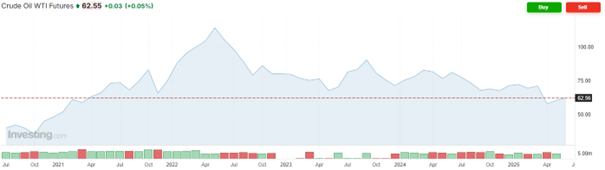

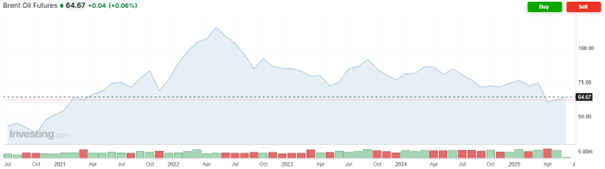

Los precios del crudo Brent volvieron a superar los 65 dólares por barril el lunes 2 de junio, mientras que el crudo WTI cruzó brevemente los 62 dólares por barril.* Actualmente, el mercado está equilibrando todos los factores mencionados: los aumentos previstos de la producción de la OPEP+ y el aumento de los márgenes en el sector del refino con la incertidumbre sobre las exportaciones iraníes, las tensiones en torno a Ucrania y la escasez de suministros procedentes de Canadá. El resultado es estabilidad hasta el momento, pero con un claro trasfondo de crecimiento.[6]

Es probable que el petróleo se mantenga por encima de los 60 $ en las próximas semanas, especialmente si las tensiones geopolíticas no disminuyen y la producción canadiense se reanuda rápidamente. Los márgenes de refino podrían mantenerse durante la temporada estival, pero es probable que el mercado se enfríe cuando termine. A medio plazo, un posible endurecimiento de las sanciones occidentales a las exportaciones rusas -especialmente si afectan a China e India- podría disparar los precios. Por otro lado, si la OPEP+ sorprende con un aumento más rápido de la producción o si se reanuda la escasez procedente de Canadá, los precios podrían volver a una corrección. [2]

Comportamiento del precio del crudo Brent y WTI en los últimos 5 años. (Fuente: investing.com)

Conclusión

A largo plazo, el petróleo sigue siendo vulnerable a cualquier choque, ya sea político, natural o del mercado. Aunque cabe esperar una relajación gradual de la normativa medioambiental y un aumento de la minería nacional en EE.UU., se trata de un proceso lento. Por tanto, si algo muestra hoy el mercado es que el frágil equilibrio de la oferta puede alterarse con rapidez, pero sólo restablecerse muy lentamente. Y en un entorno así, el petróleo vuelve a convertirse en una materia prima que el mundo no puede permitirse subestimar.

* Las rentabilidades pasadas no son garantía de resultados futuros.

[1,2] Las declaraciones prospectivas se basan en suposiciones y expectativas actuales, que pueden ser inexactas, o en el entorno económico actual, que está sujeto a cambios. Estas afirmaciones no garantizan resultados futuros. Implican riesgos y otras incertidumbres difíciles de predecir. Los resultados podrían diferir materialmente de los expresados o implícitos en cualquier declaración prospectiva.

[1] https://hdfcsky.com/news/firstcry-stock-price-gains-today

[2] https://www.marketwatch.com/story/why-oils-rally-after-russias-pearl-harbor-moment-may-be-short-lived-851ff06b

[3] https://www.reuters.com/world/us/us-senate-may-work-russia-sanctions-bill-this-month-2025-06-02/?utm_source=chatgpt.com

[4] https://www.reuters.com/business/energy/oil-rises-iran-russia-canada-supply-concerns-2025-06-03/

[5] https://www.cnbc.com/2025/06/02/us-crude-oil-rises-after-opec-increases-output-at-steady-rate.html

[6] https://roboforex.com/beginners/analytics/forex-forecast/commodities/brent-oil-forecast-2025-06-03/